(1)")

ในยุคปลายศตวรรษที่ 19 ทวีปยุโรปอยู่ในยุคจักรวรรดิ (Imperial Age) ประเทศที่มีความเข้มแข็งทางการทหารต่างก็ต้องการความเป็นใหญ่ ต่างฝ่ายต่างออกล่าอาณานิคมเพื่อการขยายดินแดน ขยายอำนาจ และการยึดครองทรัพยากรจากต่างแดน ประเทศเหล่านี้ได้แก่ อังกฤษ ฝรั่งเศส เยอรมัน ออสเตรีย-ฮังการี และจักรวรรดิออตโตมัน แต่ละฝ่ายมีการเผชิญหน้ากันอยู่หลายต่อหลายครั้งในหน้าประวัติศาสตร์

ในระดับขุนนางหรือประชาชนเองก็มีการปลุกกระแสชาตินิยม เริ่มมีการแบ่งพรรคแบ่งพวก แบ่งเชื้อชาติและชนชั้น หากพิจารณาในภาพรวมแล้วสถานการณ์มันเต็มไปด้วยความขัดแย้งและความตึงเครียดแบบไม่หยุดหย่อน ด้วยเหตุเพียงเพราะความต้องการเป็นใหญ่เหนือใคร แรงกระเพื่อมที่เต็มไปด้วยความตึงเครียดนี้ก่อตัวอยู่เงียบ ๆ แต่นับวันยิ่งทวีความรุนแรงขึ้น จนกระทั่งวันที่ 28 กรกฎาคม 1914 เมื่อฟรานซ์ เฟอร์ดินันด์ อาร์ชดยุคแห่งจักรวรรดิออสเตรีย (Franz Ferdinand, Archduke of Austria) ถูกลอบสังหารระหว่างการเดินทางไปยังเมืองซาราเยโว (Sarajevo) ซึ่งเหตุการณ์นี้ได้กลายเป็นชนวนให้โลกเข้าสู่สงครามโลกครั้งที่ 1 เป็นระยะเวลา 4 ปี ตั้งแต่ปี 1914 จนถึง 1918

“Archduke Franz Ferdinand Carl Ludwig Joseph Maria of Austria (1863 – 1914)”

ในระยะเวลาเพียง 4 ปี สงครามได้สร้างความสูญเสียครั้งใหญ่ที่สุดครั้งหนึ่งในหน้าประวัติศาสตร์มนุษยชาติ

- โครงสร้างพื้นฐาน เช่น ถนน อาคารบ้านเรือน และระบบสาธารณูปโภคพื้นฐานถูกทำลาย

- การค้าขายทุกอย่างหยุดชะงัก การขนส่งสินค้าอุปโภคบริโภคให้ถึงมือประชาชนผู้บริสุทธิ์ที่เป็นเหยื่อสงคราม ไม่สามารถเกิดขึ้นได้ ส่งผลให้ผู้คนอดอยากไปทั่วทุกหัวระแหง

- ผู้คนจำนวนมากถูกคร่าชีวิตหรือบ้างก็พิการ ส่งผลให้เกิดการขาดแคลนทรัพยากรมนุษย์ในการขับเคลื่อนกิจกรรมทางเศรษฐกิจ

- ชนชั้นปกครองกู้เงินอย่างมหาศาล เพื่อสนับสนุนยุทโธปกรณ์สงคราม สร้างหนี้ที่อาจจะไม่มีวันชำระได้ เมื่อสงครามดำเนินไปเงินเริ่มร่อยหรอลง สร้างความเปราะบางขึ้นในโครงสร้างทางการเงินของประเทศ นำมาสู่เกิดการเปลี่ยนแปลงนโยบายทางการเงิน นั่นคือ “การพิมพ์เงินเพิ่ม” เพื่อสนับสนุนการทหารให้สามารถทำสงครามต่อไปได้ ส่งผลให้อุปทานของเงิน (Money Supply) เพิ่มขึ้นอย่างมหาศาล บางประเทศถึงกับเกิดภาวะเงินเฟ้อครั้งใหญ่ (Hyperinflation) จนสกุลเงินของประเทศแทบไม่มีค่า ประเทศผู้แพ้สงครามกลายเป็นหนี้มหาศาล ระบบเศรษฐกิจของประเทศพังทลาย เคราะห์กรรมตกถึงประชาชนผู้บริสุทธิ์ที่ต้องมารับผิดชอบในสิ่งที่ตัวเองไม่ได้ก่อ

ถึงแม้สงครามจะสิ้นสุดไปแล้ว แต่ผลกระทบที่ตามมา นำมาซึ่งระบบเศรษฐกิจที่เปราะบางและไร้เสถียรภาพจนยากจะฟื้นตัว จนอาจจะพูดได้ว่า

“สงครามโลกครั้งที่ 1 นั้นจบไปแล้ว แต่ผลกระทบที่ตามมาไม่เคยจบ”

- นโยบายทางการเงิน (Monetary Policy) ที่เปราะบาง ถูกควบรวมเบ็ดเสร็จและผูกขาดอยู่ในมือของผู้มีอำนาจที่จะเปลี่ยนแปลงกฎเกณฑ์เมื่อไหร่ก็ได้ ผู้ที่ได้รับผลประโยชน์มีเพียงคนไม่กี่กลุ่ม แต่ผู้รับแรงกระแทกในระยะยาวคือประชาชนตาดำ ๆ ทุกคน

- “Hyperinflation” หรือ ภาวะเงินเฟ้อขั้นรุนแรงนั้นทำลายล้างสกุลเงินของหลาย ๆ ประเทศให้หายไปจากโลกได้ ในความเป็นจริงแล้ว ถ้าผู้ที่มีอำนาจในการกำหนดนโยบายทางการเงินมีความจริงใจ และทำเพื่อผลประโยชน์ของประชาชนตนเองมากพอ การมุ่งหาต้นตอที่แท้จริงว่าอะไรก่อให้เกิด Hyperinflation เพื่อหาวิธีแก้ปัญหาก็ย่อมเป็นไปได้ แต่ตลอดประวัติศาสตร์ที่ผ่านมายังไม่เคยเกิดขึ้น สุดท้ายมักจะจบด้วยการล้างสกุลเงินเก่าให้หมดมูลค่า และฆ่ามันให้ตายสนิท (Debasement) แล้วสร้างสกุลเงินใหม่ขึ้นมาแทนที่เหมือนไม่มีอะไรเกิดขึ้น ดังที่เคยเกิดขึ้นกับสกุลเงินดอยช์มาร์ค (Deutsche Mark) หลังประเทศเยอรมนีแพ้สงครามโลกครั้งที่ 2

- สงครามโลกครั้งที่ 1 ทำให้เกิดภาวะขาดแคลนทองคำ บวกกับสหราชอาณาจักรที่เป็นมหาอำนาจในขณะนั้นได้รับผลกระทบหนักจากสงคราม ผู้คนเริ่มสูญเสียความเชื่อมั่น จึงกลายเป็นจุดเริ่มต้นของการที่หลาย ๆ ประเทศ ไม่ว่าจะตั้งใจหรือไม่ตั้งใจก็ตาม เริ่มทยอยออกจากระบบมาตรฐานทองคำ (Gold Standard) ซึ่งเป็นระบบการเงินที่แข็งแกร่งที่สุดในประวัติศาสตร์มนุษยชาติ

- หลังจบสงครามโลกครั้งที่ 2 ระบบการเงินโลกได้ถูกแทนที่ด้วยระบบ “เบรตตันวูดส์” (Bretton Woods System) ประเทศสหรัฐอเมริกาได้ก้าวขึ้นมาเป็นมหาอำนาจของโลกแทน โดยการรับอาสาเป็นศูนย์กลางในการเก็บสำรองทองคำ (ถือครองทองคำในปริมาณถึง 2 ใน 3 ของโลก) และกำหนดให้ทองคำ 1 ออนซ์มีมูลค่าเท่ากับ 35 ดอลลาร์ เงินดอลลาร์จึงกลายเป็นมาตรฐานการเงินของโลกใหม่ แต่เพียงในระยะเวลาแค่ 27 ปี สุดท้ายระบบนี้ก็ไปไม่รอดเพราะสหรัฐอเมริกาไม่ได้ทำตามสัญญาที่ให้ไว้ ผลกระทบจากสงครามเวียดนามสร้างค่าใช้จ่ายมหาศาลจนเกิดการขาดดุลอย่างต่อเนื่อง มีการแอบพิมพ์เงินเกินกว่าทองคำที่มีสำรองไว้มาก ส่งผลให้ความเชื่อมั่นในสกุลเงินดอลลาร์หดหาย หลาย ๆ ประเทศจึงแห่เทขายดอลลาร์เพื่อเปลี่ยนเป็นทองคำ

- จนกระทั่งปี 1971 เกิดปรากฏการณ์ “นิกสัน ช็อก” (Nixon Shock) เมื่อประธานาธิบดีคนที่ 37 ของสหรัฐอเมริกา ริชาร์ด นิกสัน (Richard Nixon) ประกาศยกเลิกการตรึงมูลค่าสกุลเงินดอลล่าร์สหรัฐ (USD) ซึ่งทรงอิทธิพลที่สุดในโลกในเวลานั้น ไม่ต้องมีทองคำหนุนหลังอีกต่อไป โลกจึงได้เข้าสู่ยุคสมัยของ “ระบบเงินเฟียต” (Fiat Money) โดยสมบูรณ์ ภายใต้ระบบธนาคารกลางสหรัฐอเมริกา (FED หรือ Federal Reserve) และแก้เกมด้วยการไปจับมือกับประเทศผู้ผลิตน้ำมันรายใหญ่ให้บังคับการซื้อขายน้ำมันต้องใช้สกุลเงินดอลลาร์เท่านั้น เพื่อรักษาความต้องการของสกุลเงินตัวเองเอาไว้

“ประธานาธิบดีคนที่ 37 ของสหรัฐอเมริกา ริชาร์ด นิกสัน (Richard Nixon, 1913 –1994)”

ระบบเงินเฟียตตั้งอยู่บนพื้นฐานของความเชื่อใจรัฐบาลและธนาคารกลางที่ออกเงินนั้นมาให้ประชาชน โดยให้การรับรองว่าเป็นเงินที่ถูกต้องและสามารถชำระหนี้ได้ตามกฎหมาย (Legal Tender) โดยอุปทานของเงินสามารถถูกพิมพ์เพิ่มได้ และถูกดูดออกให้เหลือน้อยลงได้ ด้วยนโยบายทางการเงินที่เปลี่ยนไปเปลี่ยนมาได้ตลอดเวลา โดยที่ประชาชนไม่มีสิทธิออกเสียงเห็นด้วยหรือคัดค้าน เป็นการควบคุมความประพฤติของประชาชนไปโดยปริยาย หากใครกล้าลุกขึ้นต่อต้านอำนาจนี้ นั่นหมายถึงเขากำลังเอาชีวิตเข้าไปเสี่ยง และมีทฤษฎีสมคบคิดเชื่อว่าคนระดับสูงในแวดวงการเมืองสหรัฐบางท่านที่เห็นความผิดปกติในระบบเงินเฟียต และพยายามกลับเข้าหาระบบมาตรฐานทองคำ ก็ต้องจบชีวิตลงด้วยการถูกลอบสังหาร

“ระบบการเงินของโลก มันควรเป็นเช่นนี้จริง ๆ หรือ?”

เมื่อเข้าสู่ระบบเงินเฟียต การกำหนดนโยบายทางการเงินเปลี่ยนไปเปลี่ยนมา นโยบายการปล่อยกู้สินเชื่อ การเอื้อผลประโยชน์ให้แก่คนไม่กี่กลุ่ม ส่งผลต่อผู้ประกอบการและประชาชนในหลายมิติ ผู้คนมีต้นทุนทางการเงินที่ไม่เท่ากัน เกิดความเหลื่อมล้ำทางสังคม นำไปสู่ปัญหาที่ค่อย ๆ ขยายจากเศรษฐศาสตร์จุลภาค (Microeconomics) ไปยังเศรษฐศาสตร์มหภาค (Macroeconomics) และเมื่อวงจรอุบาทว์เหล่านี้ยังคงหมุนต่อไป สุดท้ายก็นำไปสู่วิกฤตทางเศรษฐกิจ (Economic Crisis)

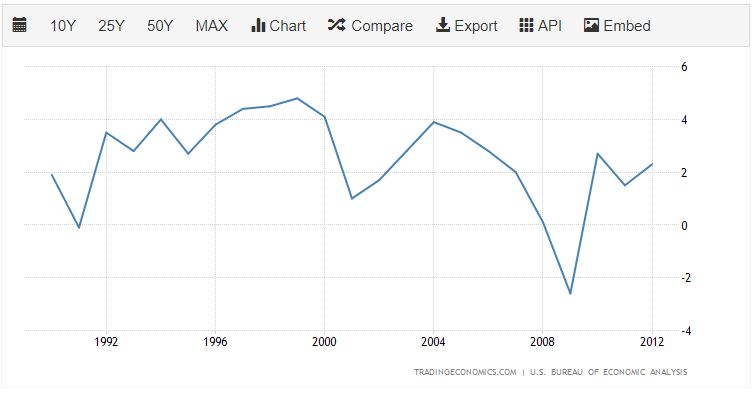

หลังจากสมัยสงครามโลกครั้ง 1 โลกได้รู้จักกับวิกฤตเศรษฐกิจหลายครั้ง ประเทศมหาอำนาจอย่างสหรัฐอเมริกาเองก็หนีไม่พ้น มีช่วงพักตัวและฟื้นตัวสลับเป็นวงจรไปเรื่อย ๆ (Boom and Bust Cycle) และเมื่อมาถึงช่วงปี 1990 ภาพรวมเศรษฐกิจของสหรัฐก็ถือว่าดีมาตลอด อัตราการจ้างงานสูง ผู้คนมีงานทำ ผลผลิตมวลรวมของประเทศ (Gross Domestic Product หรือ GDP) ก็ไม่ได้แย่

“กราฟแสดงอัตราการจ้างงานของสหรัฐ (Full time employment rate)”

“กราฟแสดง GDP ของสหรัฐ ปีเทียบกับปี (Year on year, YoY)”

หากสังเกตุกราฟ Full Time Employment Rate และ GDP ดี ๆ จะเห็นว่ามันมีความผิดปกติอยู่ในช่วงปี 2007-2009 ซึ่งเป็นช่วงที่เกิดวิกฤตสินเชื่อซับไพรม์ (Subprime Mortgage Crisis) หรือที่บ้านเราคุ้นกันในชื่อ “วิกฤตแฮมเบอร์เกอร์” ที่เล่นงานเศรษฐกิจสหรัฐฯ เป็นวิกฤตเศรษฐกิจที่หนักหนาสาหัสที่สุดนับตั้งแต่สงครามโลกคร้ั้งที่ 1

จุดกำเนิดของปัญหาที่ทำให้เกิดการลุกลาม คือ สถาบันการเงินปล่อยกู้สินเชื่อสำหรับซื้อบ้านดอกเบี้ยต่ำ ผู้กู้ไม่ต้องมีทรัพย์สินมาค้ำประกันการกู้ ประชาชนจำนวนมากกู้เงินมาซื้อบ้านโดยไม่ได้มีวัตถุประสงค์เพื่ออยู่อาศัย แต่เพื่อลงทุนและเก็งกำไร เกิดการใช้อัตราเร่งทางการเงินเกินตัว (Over-Leveraged)

อธิบายให้เห็นภาพ สมมติพนักงานประจำมีรายได้เดือนละ 4,000 ดอลลาร์ แต่สถาบันการเงินอนุมัติสินเชื่อที่มีวงเงินสูงถึง 1,000,000 ดอลลาร์ (250 เท่า หรือในทางเทคนิคเรียกว่า Leverage 1:250)

เดิมทีการจะปล่อยกู้ของสถาบันการเงินจะต้องตรวจสอบความสามารถในการชำระหนี้ของผู้กู้เสียก่อน ว่าเหมาะสมที่จะอนุมัติหรือไม่ ตามหลักทั่ว ๆ ไปจะต้องพิจารณารายได้ของผู้กู้, ประวัติการชำระหนี้ที่ผ่านมา, ความมั่นคงทางอาชีพการงาน และสัดส่วนหนี้สินต่อรายได้ของผู้กู้ ในกรณีการกู้สินเชื่อเพื่อที่อยู่อาศัย ทางสถาบันการเงินก็จะดูสภาพของตัวอาคาร รวมไปถึงทำเลที่ตั้งด้วย ทั้งหมดนี้เพื่อประเมินผู้กู้ว่าสามารถใช้หนี้ได้หรือไม่ เพื่อป้องกันไม่ให้เกิดหนี้เสียในระบบ (Non Profitable Loans หรือ NPL) ซึ่งผู้กู้ที่มีประวัติที่ดีหรือมีเครดิตดี ก็จะเรียกได้ว่าเป็นผู้กู้ที่มีความสามารถใช้หนี้คืน (หรือลูกค้ากลุ่ม Prime)

แต่ด้วยนโยบายทางการเงินสมัยนั้นที่มีแต่ความโลภ ทุกคนมั่นใจสุดขีดว่าเศรษฐกิจไม่มีวันถดถอย บวกกับทุกคนเห็นราคาบ้านมีแต่จะขึ้นไม่มีลง ทำให้สถาบันการเงินฉีกกฎเกณฑ์เดิม ๆ แห่แหนกันไปปล่อยกู้ให้กับลูกค้ากลุ่มรายได้ต่ำและความสามารถในการใช้คืนไม่มี (หรือลูกค้ากลุ่ม Subprime) คือบ้านแค่หลังเดียวยังผ่อนไม่ไหว แต่นี่เล่นปล่อยให้บางคนกู้ซื้อไป 5 หลัง ธนาคารต้องการปล่อยกู้ให้มากที่สุดโดยไม่สนใจความเสี่ยงใด ๆ เพราะ FED ปิดความเสี่ยงให้เกือบทั้งหมดแล้ว บางสถาบันการเงินออกตัวแรงเชิญชวนผู้คนมากู้อย่างบ้าคลั่ง ยิ่งมีตัวเลขหนี้ที่ปล่อยกู้ได้มากเท่าไหร่ เงินก็ยิ่งสร้างง่ายขึ้นเท่านั้น

เท่านั้นยังไม่พอ มีการเล่นแร่แปรธาตุนำเอาสินเชื่อกลุ่ม “Subprime” หลาย ๆ ก้อนมามัดรวมกัน แล้วออกเป็นหน่วยการลงทุนชนิดใหม่ขึ้นมาชื่อว่า “Mortgage-backed securities (MBS)”

โดยสิ่งที่หนุนหลังมูลค่าของหน่วยลงทุน “MBS” นี้แปลตรง ๆ ตัวเลยก็คือ “หนี้” เป็นการรวบรวมหนี้มาทำเป็นสินทรัพย์สำหรับการลงทุน (เปรียบเสมือน “หุ้น” ตัวหนึ่ง) โดยหากลูกหนี้กลุ่มนี้มีการผ่อนชำระตามปกติ นักลงทุนก็จะได้กำไรจากดอกเบี้ย แถมหนี้ก้อนนี้ยังสามารถซื้อขายเก็งกำไรได้อีกด้วย และที่สำคัญคือหนี้ส่วนใหญ่ที่เอามาขายให้นักลงทุนนั้นคือหนี้กลุ่มลูกค้า Subprime แต่ก็น่าเหลือเชื่อเพราะ MBS นี้ถูกจัดอันดับว่าเป็นสินทรัพย์ลงทุนเกรดดี มีความเสี่ยงต่ำ เปิดขายให้แก่นักลงทุนสถาบัน กองทุนบำเหน็จบำนาญเพื่อการเกษียณ (Pension Fund) และนักลงทุนต่างชาติ

และที่ร้ายไปกว่านั้น คือยังมีการกู้เงินกันเองระหว่างธนาคารเพื่อมากว้านซื้อ MBS นี้อีก นี่ยังไม่นับการออกสินค้าตัวใหม่เป็น “ประกัน MBS” ที่หากลูกค้ากลุ่มนี้มีการผิดชำระหนี้ คนที่ซื้อประกันไปก็จะได้กำไร เป็นการเอาหนี้มาซ้อนหนี้ที่มีความซับซ้อนมากที่สุดในประวัติศาสตร์ทางการเงิน

จากการเล่นแร่แปรธาตุดังกล่าว ทำให้เกิดการผลักให้ราคาบ้านพุ่งสูงขึ้นตามแรงซื้อ ในวินาทีนั้นไม่มีใครมองเห็นเลยว่า ฟองสบู่ราคาบ้านได้ก่อตัวขึ้นมาแล้ว และกำลังมีขนาดฟองที่ใหญ่ขึ้นเรื่อย ๆ รอวันแตก นักเก็งกำไรที่กะจะทำกำไรจากการขายบ้านโดยการซื้อถูกขายแพง แต่พอเวลาผ่านไปกลับกลายเป็นว่า “ซื้อแพงขายโคตรแพง” ไปเรื่อย ๆ จนกระทั่งอยู่ในจุดที่มีแต่คนจะขาย แต่ไม่มีคนซื้อ ทำให้ผู้กู้ไม่สามารถหาเงินมาผ่อนชำระได้เนื่องจากคนส่วนใหญ่กู้เงินเกินตัว ทำให้ตกอยู่ในสถานะ “รอไม่ได้” ทางออกเดียวที่เหลืออยู่ คือการหนีตายโดยการขายบ้านตัดราคาเพื่อเอาตัวรอด ซึ่งก็ขายออกได้บ้าง ขายไม่ได้บ้าง ขายขาดทุนบ้าง จนก่อให้เกิดหนี้เสีย (NPL) มากมายในระบบ

“ฟองสบู่อสังหาริมทรัพย์ บทสรุปของวิกฤต Subprime”

มูลค่าของอสังหาริมทรัพย์ตั้งแต่อดีตที่โดยปกติมีมูลค่าเพิ่มขึ้นทุกปี (อย่างน้อยก็ตั้งแต่ปี 1990) กลับถูกวิกฤตนี้เล่นงาน จนทำให้ราคาตกต่ำลงอย่างที่ไม่เคยเกิดขึ้นมาก่อน ปรากฏการณ์นี้สั่นสะเทือนจนเกิดแรงกระเพื่อมเป็นวงกว้าง โครงสร้างหนี้ซ้อนหนี้ที่ซับซ้อนไม่สามารถไปต่อได้ จนกระทั่งเกิดการผิดนัดชำระหนี้ (Default) ผู้คนสูญเสียความเชื่อมั่นในเสถียรภาพทางการเงินที่ภาครัฐบริหาร จนเกิดการแห่ถอนเงินออกจากสถาบันการเงิน และเกิดสภาวะเงินฝืด

“ดัชนีแสดงราคาบ้านในสหรัฐ (United state FHFA index) ตั้งแต่ปี 1990 ราคาสูงขึ้นมาตลอด จนกระทั่งราคาตกต่ำลงในช่วงวิกฤต Subprime”

ผลพวงจากหนี้ NPL กระทบสถาบันการเงินกันทั่วหน้า ทั้งผู้เล่นรายใหญ่และรายย่อย ตัวอย่างเช่น เลห์แมน บราเธอร์ส (Lehman Brothers) สถาบันการเงินที่ใหญ่เป็นอันดับ 3 ของสหรัฐต้องล้มละลายไป ในเวลานั้นทางภาครัฐและ FED ตัดสินใจประกาศใช้นโยบายทางการเงินฉุกเฉินเข้าไปแทรกแซงระบบทางการเงิน เพื่อประคองเศรษฐกิจของสหรัฐให้ผ่านพ้นไปให้ได้ โดยสิ่งที่ FED ออกโรงก็คือ 2 วิธีการหลัก ๆ

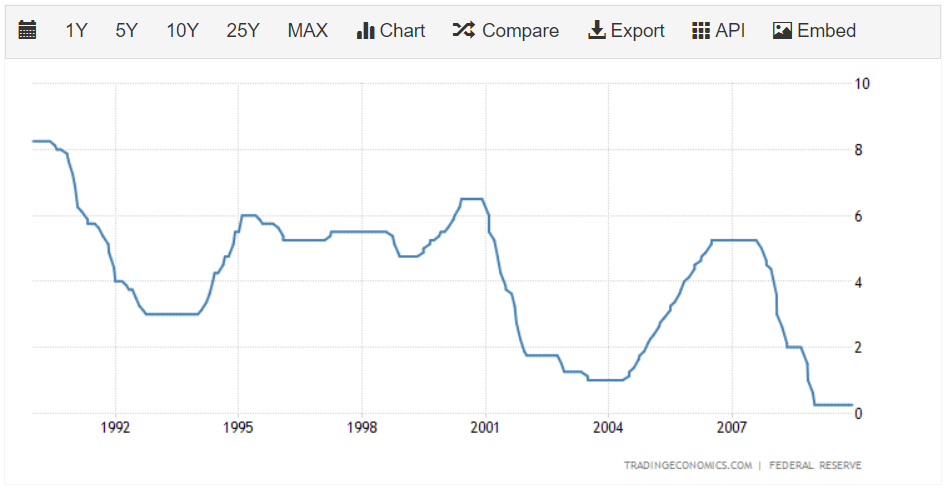

1. ลดอัตราดอกเบี้ยลง ให้เข้าใกล้ศูนย์ ทั้งนี้เพื่อลดภาระการจ่ายดอกเบี้ย

“FED ตัดสินใจลดดอกเบี้ยเข้าใกล้ศูนย์ในช่วงวิกฤต Subprime”

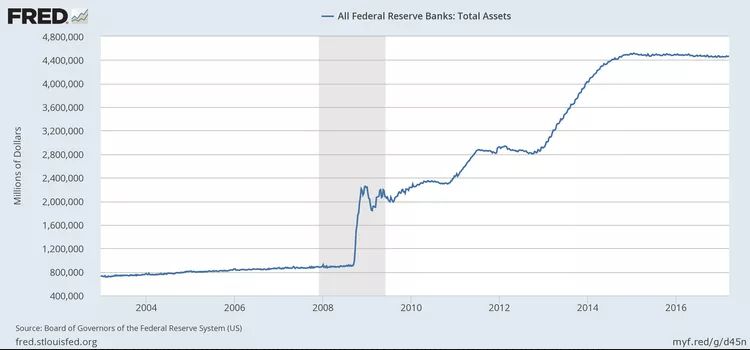

2. พิมพ์เงินอัดฉีด (Quantitative Easing หรือ QE)

เพื่อแก้ไขปัญหาและกระตุ้นเศรษฐกิจ แต่เงินกลับกระจายไม่ทั่วถึง เป็นที่รู้กันว่าเงินที่พิมพ์ออกมาส่วนใหญ่ถูกนำไปใช้อุ้มสถาบันการเงินและธุรกิจบางประเภทไม่ให้ล้ม เพราะถ้าหากล้มจะกระเทือนต่อเศรษฐกิจเป็นวงกว้าง (ธุรกิจประเภท Too big to fail) โดยในปี 2008 ปริมาณเงินที่ถูกพิมพ์ขึ้นใหม่ สูงถึง 1,500 Billion USD โดยประมาณ (Billion = มีเลขศูนย์ต่อท้ายอีก 9 ตัว ลองไปนับเลขกันเล่น ๆ ดูครับ ว่ามันมหาศาลขนาดไหน)

- ในปี 2008 เงินจำนวนประมาณ 700 Billion USD ถูกนำไปช่วยซื้อบ้านที่ผู้กู้ไม่สามารถชำระหนี้ได้จนถูกยึด เป็นการช่วยธนาคารและสถาบันการเงินที่ปล่อยกู้

- ในปี 2009 เงินจำนวนประมาณ 787 Billion USD ถูกนำไปใช้ในกระบวนการกระตุ้นเศรษฐกิจ (Stimulus Package)

“กราฟแสดงอุปทานเงินของสกุลเงินดอลลาร์ เดิมที่มีอุปทานอยู่แล้วประมาณ 800 Billion USD เงินที่ถูกพิมพ์ขึ้นในระหว่างวิกฤต Subprime นี้ประมาณ 1,500 billion USD การกระทำนี้จะทำให้เกิดภาวะเงินเฟ้อและเงินเสื่อมค่าตามมาขนาดไหน”

แท้จริงแล้วเงินที่ถูกผลิตออกมานี้ควรจะกระจายไปทั่วถึงประชาชนทุก ๆ คนอย่างเท่าเทียมกัน เพื่อกระตุ้นการจับจ่ายใช้สอย แต่ความจริงอันโหดร้ายในโลกการเงินมันไม่สวยหรูอย่างนั้น

เพราะเงินที่ถูกผลิตขึ้นใหม่ จะเข้าไปสู่มือของคนบางกลุ่มที่อยู่ใกล้แหล่งผลิตเงินก่อนเสมอ เงินเหล่านี้ก็จะไหลเข้าไปสู่สินทรัพย์เพื่อการลงทุน เช่น หุ้น ตราสารหนี้ พันธบัตรรัฐบาล สินทรัพย์เก็งกำไรเช่น สินค้าโภคภัณฑ์ (น้ำมัน ทองคำ อาหาร) ทำให้ราคาสินค้าหลาย ๆ รายการแพงขึ้น และกว่าที่เงินจะไหลไปถึงประชาชน ราคาข้าวของเครื่องใช้ก็พุ่งนำไปไกลแล้ว ต้องใช้เงินมากขึ้นขนาดไหนเพียงเพื่อจะดำรงชีวิตให้ได้แบบเดิม

จะซื้อข้าวกินก็ต้องจ่ายแพงขึ้น จะเติมน้ำมันก็ต้องจ่ายแพงขึ้น จะซื้อหุ้นหรือสินทรัพย์ลงทุนอื่น ๆ ก็ต้องจ่ายแพงขึ้น ในขณะที่ผู้ที่ได้เข้าถึงเงินผลิตใหม่ก่อนไม่ต้องเจอผลเสียแบบเดียวกันนี้… ความไม่ยุติธรรมทั้งหมดนี้เรียกว่า “ปรากฏการณ์แคนทิลลอน” (Cantillon Effect)

ในวิกฤต Subprime นี้ หน่วยลงทุน MBS นั้นถูกขายให้กับสถาบันการลงทุนต่างชาติด้วย โดยหนึ่งในประเทศที่ได้รับผลกระทบทั้งทางตรงและทางอ้อม ก็คือสหราชอาณาจักรที่บอบช้ำไม่แพ้กัน โดยสหราชอาณาจักรเข้ามามีส่วนร่วมการเล่นแร่แปรธาตุทางการเงิน รวมถึงการกู้เงินซื้อบ้านและอสังหาริมทรัพย์อื่น ๆ ในสหรัฐอเมริกากันอย่างบ้าคลั่ง

ในปี 2008 รัฐบาลสหราชอาณาจักรได้พิมพ์เงินปอนด์ (GBP) ออกมาจำนวนหนึ่งในการช่วยเหลือกระตุ้นเศรษฐกิจ และอุ้มธนาคาร (Bail Out) ในบริบทเดียวกันกับสหรัฐอเมริกา แต่จำนวนเงินกลับไม่เพียงพอที่จะนำพาเศรษฐกิจให้รอดพ้นวิกฤต

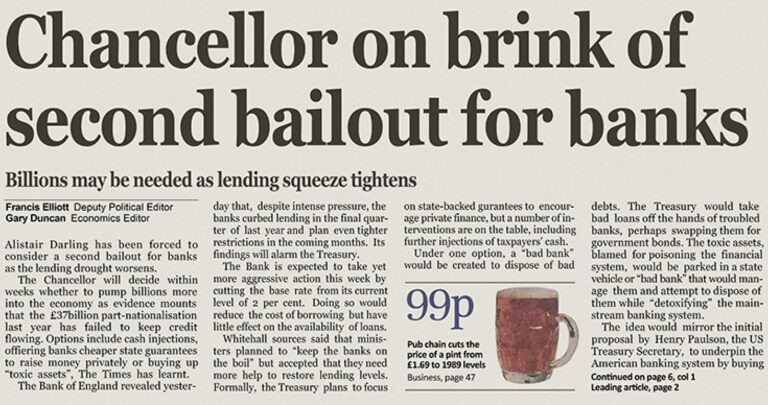

จนกระทั่งปี 2009 ในเดือนมกราคม รัฐบาลอังกฤษได้ตัดสินใจพิมพ์เงินเพิ่มอีกเป็นครั้งที่สอง เพื่อช่วยพยุงสถาบันการเงินในประเทศไม่ให้ล้ม และเพื่อให้ผ่านพ้นวิกฤต Subprime ไปให้ได้

“Chancellor on the brink of second bailout for banks

รัฐมนตรีว่าการกระทรวงการคลัง กำลังเตรียมพิมพ์เงินครั้งที่สอง เพื่ออุ้มธนาคารไม่ให้ล้ม”

ในวิกฤต Subprime นี้ ประเทศมหาอำนาจทั้งสองได้ทำการ QE ครั้งใหญ่ในประวัติศาสตร์การเงินโลก เพื่อแก้ไขปัญหาที่เกิดจากความผิดพลาดอย่างไม่น่าให้อภัยด้านนโยบายทางการเงินและการแหกกฎเกณฑ์ทางการคลังที่ตัวเองตั้งขึ้นมา บวกกับเงินเฟียตที่ผลิตง่ายและพิมพ์เพิ่มได้ไม่จำกัด แต่ประชาชนตาดำ ๆ ที่ก้มหน้าก้มตาทำงานหาเงินเลี้ยงชีพอย่างยากลำบาก เพื่อพยายามเก็บออมเพื่ออนาคตนั้นไม่ได้ทำอะไรผิด แต่กลับต้องตกอยู่ในสถานะที่ยิ่งถือเงินเฟียตไว้นาน ก็ยิ่งถูกปล้นความมั่งคั่งออกไปจากมือ

“ลุกช้าจ่ายรอบวง (เฟียต)”

การที่ประชาชนจะลุกขึ้นดิ้นรนต่อต้านอำนาจนี้ เป็นการกระทำที่เป็นไปไม่ได้เลย และเป็นการเสี่ยงตายด้วยลูกปืนหรือไม่ก็ต้องไปนอนในคุก สุดท้ายแล้วผู้ที่กุมอำนาจผูกขาดโดยสมบูรณ์ในระบบการเงินก็ยังเป็น FED เหมือนเดิม

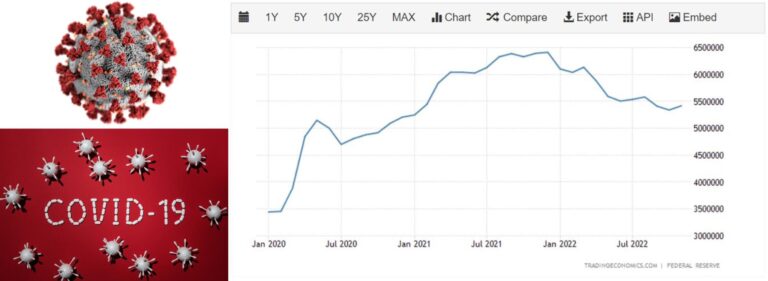

ถ้าคิดว่าเงิน 1,500 Billion USD ที่ถูกพิมพ์ขึ้นในช่วงปี 2007 – 2009 ของวิกฤต Subprime นี้ว่าหนักและเถื่อนดิบแล้ว ให้ดูวิกฤต COVID-19 ในช่วงปี 2019 – 2022 ที่มีการ QE เช่นกัน โดยครั้งนี้มีการพิมพ์เงินออกมาประมาณ 3 Trillion USD (Trillion คือมีเลขศูยน์ต่อท้ายอีก 12 ตัวครับ) คือเยอะกว่ากันประมาณ 4 เท่า โดย 80% ของปริมาณเงินดอลลาร์ทั้งหมด (ที่ถือกำเนิดมาแล้ว 109 ปี) ถูกพิมพ์ออกมาในช่วงเดือนมกราคม 2020 ถึงเดือนตุลาคม 2021 แล้วประชาชนจะลืมตาอ้าปากในการเก็บเงินเฟียตได้อย่างไร ในเมื่อความมั่งคั่งสามารถถูกกลไกของเงินสร้างง่ายสูบออกไปได้ตลอดเวลา

“3 Trillion USD ถูกพิมพ์ขึ้นช่วงวิกฤต COVID19”

ทั้งหมดนี้คือความโหดร้ายในระบบการเงินที่มีผู้มีอำนาจคอยควบคุม ฟังดูเหมือนจะไร้ความหวังหากเศรษฐกิจจะต้องอยู่ภายใต้ระบบที่เร่งเครื่องขึ้นมาแค่ช่วงปี 1970 ความไม่พอใจตรงนี้ได้ก่อให้เกิดคลื่นใต้น้ำลูกใหม่ เป็นคลื่นจากทางภาคฝั่งประชาชนที่พยายามปลดแอกตัวเองออกจากระบบเผด็จการทางการเงิน

มีความพยายามทดลองสร้างเงินสกุลใหม่ที่ให้อิสรภาพ ให้ความเป็นเจ้าของอย่างแท้จริงแก่ผู้คนทั่วไป เงินที่ไม่อยู่ภายใต้อำนาจการควบคุมของใครคนใดคนหนึ่ง การทดลองที่ไม่ได้เกิดขึ้นเพียงชั่วข้ามคืน มีการลองผิดลองถูก โดยหลายโปรเจกต์เกิดขึ้น ล้มเหลว และตายไปเหมือนกระบวนการทดลองทางวิทยาศาสตร์

แต่คลื่นใต้น้ำลูกนี้ก็ยังคงกระเพื่อมอยู่อย่างต่อเนื่อง จนกระทั่งมีชายที่ใช้ชื่อว่า “ซาโตชิ นากาโมโตะ” (Satoshi Nakamoto) ได้คิดค้น “บิตคอยน์” (Bitcoin, BTC) ระบบการเงินใหม่ ที่ไม่มีผู้ใดสามารถควบคุม แก้ไข หรือเปลี่ยนแปลงได้ ที่ได้มอบความหวังให้กับผู้คนจำนวนมากในปัจจุบัน

ในบทความตอนต่อ ๆ ไป ผมจะมาเล่าให้ฟังว่า “เงิน” คืออะไร.. ขอบพระคุณผู้อ่านทุกท่านที่กรุณาอ่านบทความจนจบ หากมีข้อผิดพลาด คำติชม หรือข้อเสนอแนะประการใด สามารถทิ้งคอมเม้นต์ และสามารถเป็นกำลังใจให้ผมได้ด้านล่างนี้เลยนะครับ.. ไว้พบกันครั้งหน้าครับ สวัสดีครับ

{kind=link}

One comment

อ่านสนุกมากครับ รอตอนต่อไป..